2021еєі2жЬИ16жЧ•

йЕНељУеЃЯзЄЊ

йЕНељУеЃЯзЄЊ

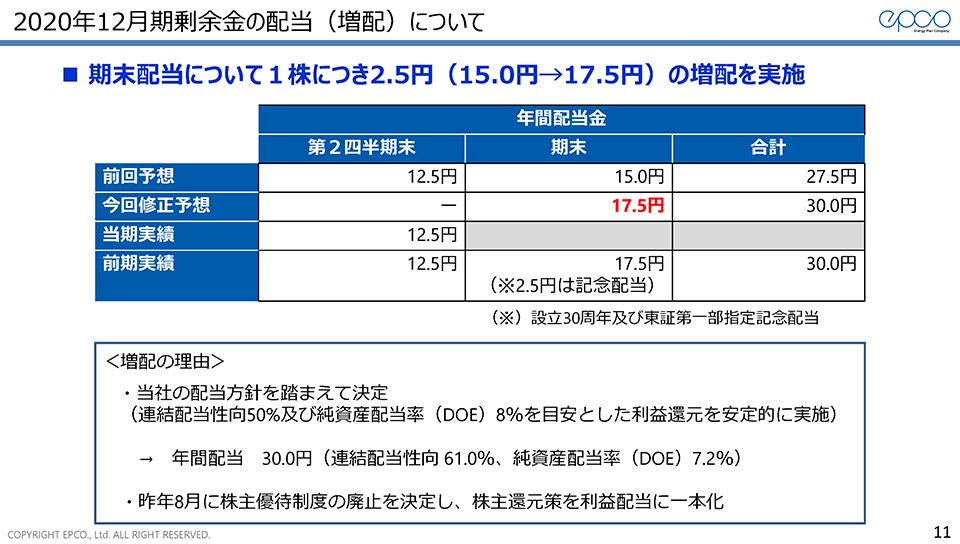

гВ®гГЧгВ≥гБЃйЕНељУжЦєйЗЭгБѓзПЊеЬ®гБКгВИгБ≥дїКеЊМгБЃдЇЛж•≠еПОзЫКгВТеЯЇгБЂгАБе∞ЖжЭ•гБЃдЇЛж•≠е±ХйЦЛгВДзµМеЦґзТ∞еҐГгБЃе§ЙеМЦгБЂеѓЊењЬгБЩгВЛгБЯгВБгБЂењЕи¶БгБ™еЖЕйГ®зХЩдњЭгБ™гБ©гВТзЈПеРИзЪДгБЂеЛШж°ИгБЧгАБйА£зµРйЕНељУжАІеРС50%еПКгБ≥зіФи≥ЗзФ£йЕНељУзОЗпЉИDOEпЉЙ8пЉЕгВТзЫЃеЃЙгБ®гБЧгБЯеИ©зЫКйВДеЕГгВТеЃЙеЃЪзЪДгБЂеЃЯжЦљгБЩгВЛгБ®гБЧгБ¶гБКгВКгБЊгБЩгАВ

гБЊгБЯгАБ2020еєі8жЬИгБЂж†™дЄїеД™еЊЕеИґеЇ¶гВТеїГж≠ҐгБЧгБЯйЪЫгБЂгАБ憙䪿йВДеЕГз≠ЦгВТеИ©зЫКйЕНељУгБЂдЄАжЬђеМЦгБЧгБЯгБУгБ®гБЛгВЙдїКеЫЮгБЃеҐЧйЕНгВТж±ЇеЃЪгБДгБЯгБЧгБЊгБЧгБЯгАВ

дїКеЊМгВВдЇЛж•≠зТ∞еҐГгБЂењЬгБШгБЯйБ©еИЗгБ™йЕНељУгВТеЃЯжЦљгБЧгБ¶гБЊгБДгВКгБЊгБЩгАВ

гВЂгГЖгВігГ™гГЉпЉЪдЄ≠жЬЯзµМеЦґи®ИзФї2021

2021еєі2жЬИ15жЧ•

пЉИеНШдљНпЉЪзЩЊдЄЗеЖЖпЉЙ

пЉИеНШдљНпЉЪзЩЊдЄЗеЖЖпЉЙ| гВїгВ∞гГ°гГ≥гГИеИ• е£≤дЄКйЂШ |

19еєі/12жЬЯ еЃЯзЄЊ |

2020еєі12жЬИжЬЯ | ||

| еЃЯзЄЊ | еЙНжЬЯжѓФ | |||

| гААD-TECHдЇЛж•≠ | 2,526 | 2,228 | вЦ≤298 | вЦ≤11.8% |

| гААH-MдЇЛж•≠ | 1,183 | 1,228 | +44 | +3.8% |

| гААE-SavingдЇЛж•≠ | – | 529 | +529 | – |

| гААгВЈгВєгГЖгГ†йЦЛзЩЇ | 441 | 395 | вЦ≤46 | вЦ≤10.4% |

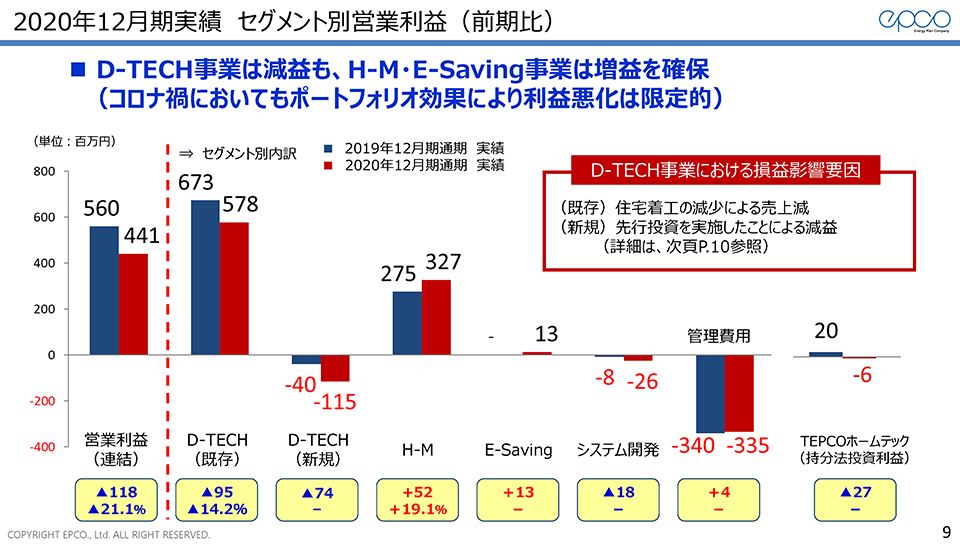

дїКеЫЮгБѓгВїгВ∞гГ°гГ≥гГИгБФгБ®гБЃи¶БеЫ†еИЖжЮРгБ®зПЊеЬ®еПЦгВКзµДгВУгБІгБДгВЛжЦљз≠ЦгБЂгБ§гБДгБ¶гБФи™ђжШОгБДгБЯгБЧгБЊгБЩгАВ

и©≥зі∞гБѓ2020еєі12жЬИжЬЯжЬђж±ЇзЃЧи™ђжШОи≥ЗжЦЩгБЃp.8-10гБЂжО≤иЉЙгБЧгБ¶гБКгВКгБЊгБЩгАВ

D-TECHдЇЛж•≠пЉИеРДз®Ѓи®≠и®ИгВµгГЉгГУгВєпЉЙ

гВ≥гГ≠гГКз¶НгБЃељ±йЯњгБІжЦ∞зѓЙдљПеЃЕзЭАеЈ•жИЄжХ∞гБМжЄЫе∞СгБЧгБЯељ±йЯњгВТеПЧгБСгБ¶гАБйАЪжЬЯе£≤дЄКйЂШгБМеЙНжЬЯжѓФ2еДД9,800дЄЗеЖЖгБЃжЄЫеПОгБ®гБ™гВКгБЊгБЧгБЯгБМгАБжЦ∞зѓЙдљПеЃЕзЭАеЈ•гВВзђђдЇМеЫЫеНКжЬЯпЉИ4жЬИпљЮ6жЬИпЉЙгВТеЇХгБЂеЫЫеНКжЬЯгВТињљгБЖгБФгБ®гБЂеЫЮеЊ©гБЧгБ¶гБКгВКгАБгБЭгВМгБЂйА£еЛХгБЩгВЛ嚥гБІгВ®гГЧгВ≥гБЃи®≠и®ИеПЧи®ЧгВВеЊ©и™њгБЧгБ¶гБКгВКгБЊгБЩгАВ

еЦґж•≠еИ©зЫКгБІгБѓеЙНжЬЯжѓФ9,500дЄЗеЖЖгБЃжЄЫзЫКгБ®гБ™гВКгБЊгБЧгБЯгБМгАБе£≤дЄКжЄЫеПОеИЖгВТгВ≥гВєгГИеЙКжЄЫеКєжЮЬгБІпЉИеЙНжЬЯжѓФ+2еДД1,500дЄЗеЖЖпЉЙгБІи£ЬгБДгБЊгБЧгБЯгАВгВ≥гВєгГИеЙКжЄЫгБЃи¶БеЫ†гБѓгАБеЕИи°МжКХи≥ЗгБІйЦЛзЩЇгВТйА≤гВБгБ¶гБНгБЯи®≠и®Иж•≠еЛЩгБЃиЗ™еЛХеМЦгБ®гВ≥гВєгГИзЂґдЇЙеКЫгБМйЂШгБДеРЙжЮЧCADгВїгГ≥гВњгГЉгБЄгБЃи®≠и®Иж•≠еЛЩзІїзЃ°гБМеКЯгВТе•ПгБЧгБЊгБЧгБЯгАВ

зПЊзКґгБЃеПЦгВКзµДгБњгБ®гБЧгБ¶гБѓгАБи®≠и®Иж•≠еЛЩгБЃиЗ™еЛХеМЦжКХи≥ЗгБЃзґЩзґЪгБ®ж≤ЦзЄДи®≠и®ИгВїгГ≥гВњгГЉгБЃж•≠еЛЩгВТеРЙжЮЧCADгВїгГ≥гВњгГЉгБЄзІїзЃ°гБЩгВЛгБУгБ®гБІгАБжЫігБ™гВЛгВ≥гВєгГИеЙКжЄЫгВТеЫ≥гБ£гБ¶гБЊгБДгВКгБЊгБЩгАВ

H-MдЇЛж•≠пЉИгВҐгГХгВњгГЉгГ°гГ≥гГЖгГКгГ≥гВєгВµгГЉгГУгВєпЉЙ

гБКеЉХжЄ°гБЧгБЃдљПеЃЕгБЂгГ°гГ≥гГЖгГКгГ≥гВєгВµгГЉгГУгВєгВТжПРдЊЫгБЩгВЛгВєгГИгГГгВѓеЮЛгГУгВЄгГНгВєгВТе±ХйЦЛгБЧгБ¶гБДгВЛгБЃгБМH-MдЇЛж•≠гБІгБВгВКгАБжЦ∞зѓЙдљПеЃЕзЭАеЈ•гБЂзЫіжО•ељ±йЯњгВТеПЧгБСгБ™гБДдЇЛж•≠гГҐгГЗгГЂгБІгБЩгАВ

гБЭгБЃгБЯгВБе£≤дЄКйЂШгВВеЙНжЬЯжѓФ+4,400дЄЗеЖЖпЉИ+3.8%пЉЙгАБеЦґж•≠еИ©зЫКгБѓеЙНжЬЯжѓФ+5,200дЄЗеЖЖпЉИ+19.1%пЉЙгБ®гБ™гВКгАБгВ≥гГ≠гГКз¶НгБІгВВеҐЧеПОеҐЧзЫКгВТйБФжИРгБДгБЯгБЧгБЊгБЧгБЯгАВ

зПЊзКґгБЃеПЦгВКзµДгБњгБ®гБЧгБ¶гБѓгАБгВ≥гГЉгГЂгВїгГ≥гВњгГЉгБЃAIеМЦгБЂгВИгВЛж•≠еЛЩеКєзОЗеРСдЄКгБ®гГ°гГ≥гГЖгГКгГ≥гВєж•≠еЛЩеЕ®иИђгВТгВѓгГ©гВ¶гГЙеМЦгГїгВҐгГЧгГ™еМЦгБЩгВЛгБУгБ®гБІгАБ鰲健屧гБЃжЛ°е§ІгВТеЫ≥гБ£гБ¶гБЊгБДгВКгБЊгБЩгАВ

E-SavingдЇЛж•≠пЉИдЄїгБЂ100пЉЕе≠РдЉЪз§ЊгБІзЬБгВ®гГНжЦљеЈ•гВТжЙЛжОЫгБСгВЛ憙еЉПдЉЪз§ЊENEвАЩsгБЃдЇЛж•≠пЉЙ

2020еєі3жЬИгБЂи≤ЈеПОгБЧгБЯзЬБгВ®гГНжЦљеЈ•дЉЪз§ЊгБЃеҐЧеПОеКєжЮЬгБЂгВИгВКгАБе£≤дЄКйЂШгБМеЙНжЬЯжѓФ+5еДД2,900дЄЗеЖЖпЉИ4жЬИпљЮ12жЬИгБЊгБІгБЃ9гБЛжЬИеИЖпЉЙгАБеЦґж•≠еИ©зЫКгБѓеЙНжЬЯжѓФ+1,300дЄЗеЖЖгБІеҐЧеПОеҐЧзЫКгБ®гБ™гВКгБЊгБЧгБЯгАВ

зПЊзКґгБЃеПЦгВКзµДгБњгБ®гБЧгБ¶гБѓгАБTEPCOгГЫгГЉгГ†гГЖгГГгВѓгБ®гБЃеЈ•дЇЛйА£жРЇгВТеЉЈеМЦгБЧгАБTEPCOгГЫгГЉгГ†гГЖгГГгВѓгБЃзЫіеЦґзЪДжЦљеЈ•дЉЪз§ЊгБ®гБЧгБ¶зЬБгВ®гГНеЈ•дЇЛгБЃеПЧи®ЧеҐЧеК†гВТеЫ≥гБ£гБ¶гБЊгБДгВКгБЊгБЩгАВ

гВЈгВєгГЖгГ†йЦЛзЩЇ

дЄїгБЂжЦ∞йЫїеКЫеРСгБСгБЃйЫїеКЫйЬА絶灰зРЖгВЈгВєгГЖгГ†пЉИENESAPпЉЙгБЃжПРдЊЫгВТжЙЛжОЫгБСгБ¶гБКгВКгБЊгБЧгБЯгБМгАБгВ®гГЧгВ≥гБЃдЄїеКЫдЇЛж•≠гБЂз§ЊеЖЕгГ™гВљгГЉгВєгВТйЫЖдЄ≠гБХгБЫгВЛгБЯгВБгАБ2020еєі10жЬИгБЂгВљгГХгГИгГРгГ≥гВѓгВ∞гГЂгГЉгГЧгБІйЫїеКЫдЇЛж•≠гВТжЙЛжОЫгБСгВЛSBгГСгГѓгÊ憙еЉПдЉЪз§ЊгБЄENESAPгБЃдЇЛж•≠и≠≤жЄ°гВТи°МгБДгБЊгБЧгБЯгАВ

гБЭгБЃзµРжЮЬгАБе£≤дЄКйЂШгБѓеЙНжЬЯжѓФвЦ≤4,600дЄЗеЖЖгАБеЦґж•≠еИ©зЫКгБѓеЙНжЬЯжѓФвЦ≤1,800дЄЗеЖЖгАБзЙєеИ•еИ©зЫКгБМ2еДД600дЄЗеЖЖгБ®гБ™гВКгБЊгБЧгБЯгАВ

дїКеЊМгБѓдЄ≠жЬЯзµМеЦґи®ИзФїгБІжО≤гБТгВЛеїЇзѓЙDXгБЃжО®йА≤гБЂгАБз§ЊеЖЕгГ™гВљгГЉгВєгВТжМѓгВКеРСгБСгБ¶гБЊгБДгВКгБЊгБЩгАВ

TEPCOгГЫгГЉгГ†гГЖгГГгВѓ

жЦ∞еЮЛгВ≥гГ≠гГКгВ¶гВ£гГЂгВєжДЯжЯУзЧЗгБЂгВИгВЛзЈКжА•дЇЛжЕЛеЃ£и®АгВТеПЧгБСгБ¶гАБжЭ±дЇђйЫїеКЫгВ∞гГЂгГЉгГЧгБ®гБЧгБ¶гБЃеЦґж•≠иЗ™з≤ЫгБ™гБ©гБМељ±йЯњгБЧгАБзЬБгВ®гГНгГ™гГХгВ©гГЉгГ†гБЃеПЧж≥®жЄЫе∞СгБЛгВЙжМБеИЖж≥ХжКХи≥ЗеИ©зЫКгБМеЙНжЬЯжѓФвЦ≤2,700дЄЗеЖЖгБ®гБ™гВКгБЊгБЧгБЯгАВ

зПЊзКґгБЃеПЦгВКзµДгБњгБ®гБЧгБ¶гБѓгАБзЬБгВ®гГНгГ™гГХгВ©гГЉгГ†гБЃеЦґж•≠жіїеЛХгБЂеК†гБИгБ¶гАБжЦ∞зѓЙеРСгБСзЬБгВ®гГНеЈ•дЇЛгБЃеПЧж≥®жіїеЛХгБ®гБЧгБ¶гВ®гГЧгВ≥еЊЧжДПеЕИгБЃгГПгВ¶гВєгГ°гГЉгВЂгГЉгБ™гБ©гБЄеЦґж•≠гВТи°МгБДгАБеПЧж≥®еЫЮеЊ©гБЂеК™гВБгБ¶гБКгВКгБЊгБЩгАВ

гВЂгГЖгВігГ™гГЉпЉЪдЄ≠жЬЯзµМеЦґи®ИзФї2021

2021еєі2жЬИ13жЧ•

еНШдљНпЉЪзЩЊдЄЗеЖЖпЉЙ

еНШдљНпЉЪзЩЊдЄЗеЖЖпЉЙ| йА£зµРжРНзЫК | 19еєі/12жЬИжЬЯ еЃЯзЄЊ | 2020еєі12жЬИжЬЯ | ||

| еЃЯзЄЊ | еЙНжЬЯжѓФ | |||

| гААе£≤дЄКйЂШ | 4,150 | 4,380 | +229 | +5.5% |

| гААеЦґж•≠еИ©зЫК | 560 | 441 | вЦ≤118 | вЦ≤21.1% |

| гААзµМеЄЄеИ©зЫК | 597 | 465 | вЦ≤132 | вЦ≤22.1% |

| гААељУжЬЯзіФеИ©зЫК | 428 | 438 | +9 | +2.3% |

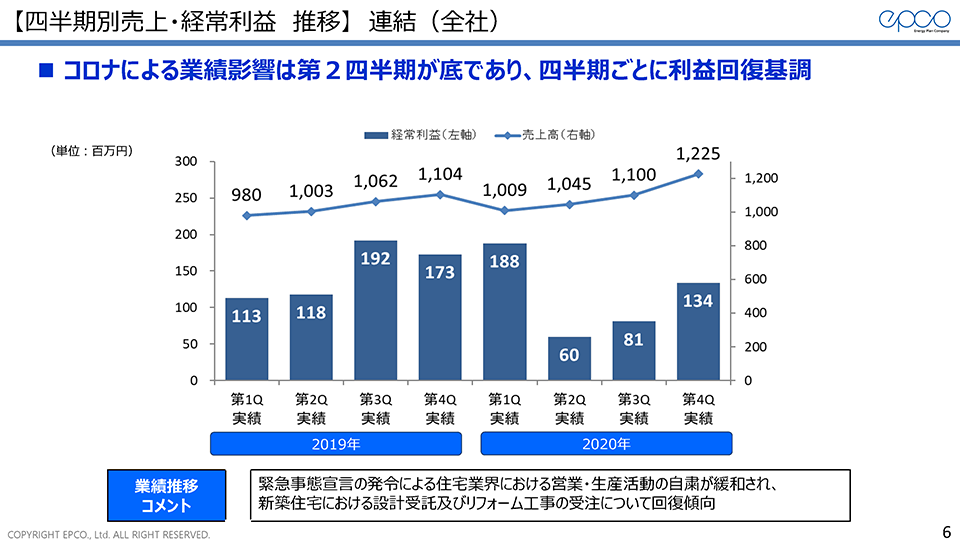

жЬђжЧ•гБЛгВЙ2020еєі12жЬИжЬЯгБЃжЬђж±ЇзЃЧеЖЕеЃєгБЂгБ§гБДгБ¶гАБжХ∞еЫЮгБЂеИЖгБСгБ¶гБФи™ђжШОгБДгБЯгБЧгБЊгБЩгАВ

гБЊгБЪдїКеЫЮгБЃж±ЇзЃЧгВТзЈПжЛђгБЧгБЊгБЩгБ®гАБеЕ®з§ЊзЪДгБЂгБѓжЦ∞еЮЛгВ≥гГ≠гГКгВ¶гВ£гГЂгВєжДЯжЯУзЧЗгБЃељ±йЯњгБѓзђђ2еЫЫеНКжЬЯпЉИ4жЬИпљЮ6жЬИпЉЙгБМеЇХгБІгБВгВКгАБгБЭгВМдї•йЩНгБѓеЫЫеНКжЬЯгВТињљгБЖгБФгБ®гБЂеИ©зЫКгБМеЫЮеЊ©еВЊеРСгБІзђђ3QгБѓзђђ2QжѓФгБІ+135%гАБзђђ4QгБѓзђђ3QжѓФгБІ+165%гБ®гБ™гБ£гБ¶гБКгВКгБЊгБЩгАВ

еҐЧеПОи¶БеЫ†гБѓ2020еєігБЃжЬЯдЄ≠гБЂзЬБгВ®гГНжЦљеЈ•дЉЪз§ЊгБІгБВгВЛ憙еЉПдЉЪз§ЊENEвАЩsгВТи≤ЈеПОгБЧгБЯеКєжЮЬгБЂгВИгВЛгВВгБЃгБІгБЩгАВпЉИ2020еєі12жЬИжЬЯжЬђж±ЇзЃЧи™ђжШОи≥ЗжЦЩp.8гАБE-SavingдЇЛж•≠гБЃе£≤дЄКйЂШгБМENEвАЩsз§ЊгБЂи©≤ељУпЉЙ

жЄЫзЫКи¶БеЫ†гБѓдЄїгБЂдЄЛи®ШгБЃ3гБ§гБЂгБ™гВКгБЊгБЩгБМгАБгБУгБЃеЖЕгАБBIMгВѓгГ©гВ¶гГЙгВµгГЉгГУгВєгБЄгБЃеЕИи°МйЦЛзЩЇжКХи≥ЗгБЂгБКгБДгБ¶гБѓ2019еєігБЛгВЙзґЩзґЪгБЧгБ¶и°МгБ£гБ¶гБКгВКгАБдїКеЫЮз≠ЦеЃЪгБЃдЄ≠жЬЯзµМеЦґи®ИзФїгБІгВВD-TECHдЇЛж•≠гБЃдЄїеКЫгВµгГЉгГУгВєгБ®дљНзљЃгБ•гБСгАБгВ®гГЧгВ≥гБЃдЇЛж•≠жИРйХЈгВТеКЫеЉЈгБПгБСгВУеЉХгБЧгБ¶гБДгБПгВµгГЉгГУгВєгБ®гБ™гВКгБЊгБЩгАВ

вС†D-TECHдЇЛж•≠гБМвЦ≤9,500дЄЗеЖЖпЉИгВ≥гГ≠гГКз¶НгБІжЦ∞зѓЙдљПеЃЕзЭАеЈ•гБЃжЄЫе∞СгБЂгВИгВЛе£≤дЄКжЄЫпЉЙ

вС°BIMгВѓгГ©гВ¶гГЙгВµгГЉгГУгВєгБЄгБЃеЕИи°МйЦЛзЩЇжКХи≥ЗгБІвЦ≤7,400дЄЗеЖЖпЉИи®≠и®ИгВµгГЉгГУгВєгБЃдїШеК†дЊ°еА§еРСдЄКпЉЙ

вСҐTEPCOгГЫгГЉгГ†гГЖгГГгВѓгБЃжМБеИЖж≥ХжКХи≥ЗеИ©зЫКгБМвЦ≤2,700дЄЗеЖЖпЉИжЭ±дЇђйЫїеКЫEPз§ЊгБЃеЦґж•≠иЗ™з≤ЫпЉЙ

жЬАеЊМгБЂељУжЬЯзіФеИ©зЫКгБЃеҐЧзЫКи¶БеЫ†гБѓгАБжЦ∞йЫїеКЫеРСгБСгБЃйЬА絶灰зРЖгВЈгВєгГЖгГ†пЉИENESAPпЉЙгВТгВљгГХгГИгГРгГ≥гВѓгВ∞гГЂгГЉгГЧгБЃSBгГСгГѓгÊ憙еЉПдЉЪз§ЊгБЄи≠≤жЄ°гБЧгБЯзЙєеИ•еИ©зЫК2еДД600дЄЗеЖЖгБМеК†гВПгБ£гБЯељ±йЯњгБІгБЩгАВ

жђ°еЫЮгБѓгВїгВ∞гГ°гГ≥гГИгБФгБ®гБЃи¶БеЫ†еИЖжЮРгБ®гАБзПЊеЬ®еПЦгВКзµДгВУгБІгБДгВЛжЦљз≠ЦгБЂгБ§гБДгБ¶гБФи™ђжШОгБДгБЯгБЧгБЊгБЩгАВ

гВЂгГЖгВігГ™гГЉпЉЪдЄ≠жЬЯзµМеЦґи®ИзФї2021

дЄ≠жЬЯзµМеЦґи®ИзФїиІ£и™ђи≥ЗжЦЩгБѓдЄЛи®ШгГРгГКгГЉгВИгВКгГАгВ¶гГ≥гГ≠гГЉгГЙй†ВгБСгБЊгБЩгАВ

¬† ¬†

COPYRIGHT © EPCO Co.,Ltd. ALL RIGHT RESERVED.![]()